Partie 7

Avertissement

La partie la moins fun, mais la plus importante. Si tu débutes, lis-la deux fois.

🚨 Le trading à effet de levier peut te faire perdre tout ton capital, et plus vite que tu ne l'imagines. Tout ce que tu as vu utilise du levier (x5, x10). Le levier multiplie les gains, mais il multiplie les pertes exactement de la même façon.

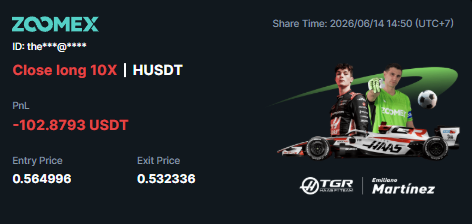

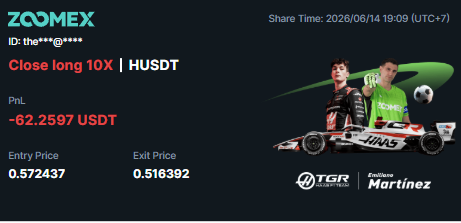

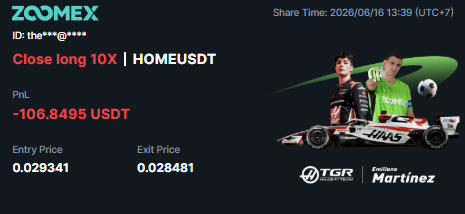

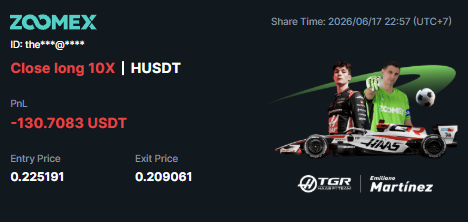

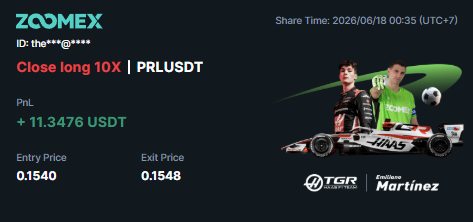

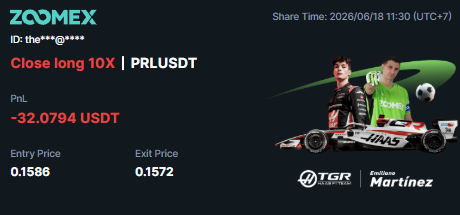

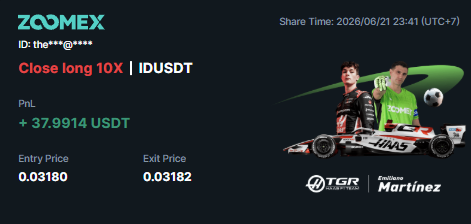

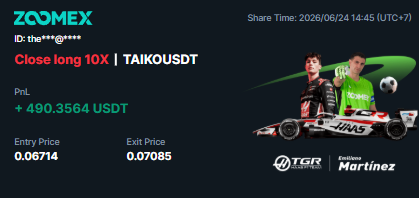

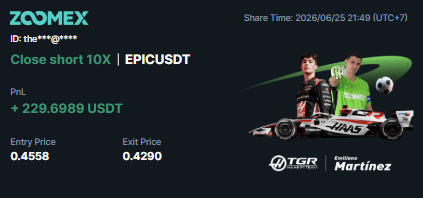

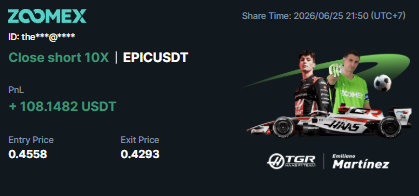

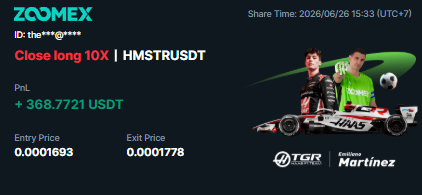

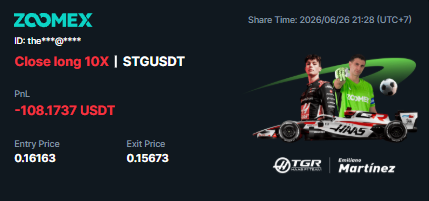

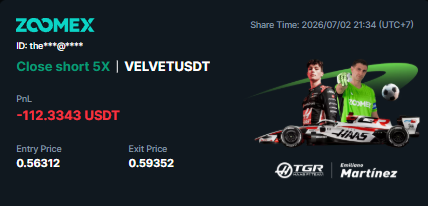

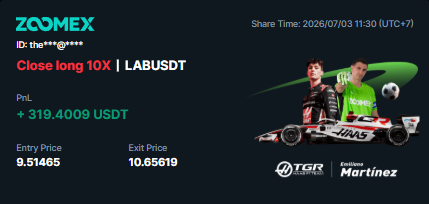

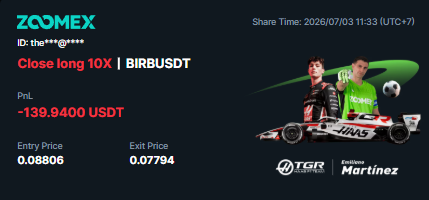

📊 52 trades ne prouvent rien statistiquement. 46,0% de win rate, profit factor 1,80, et des séries de pertes (jusqu'à 8 d'affilée). Un seul trade (#14) gonfle fortement ces chiffres par un sizing accidentel. Sur un si petit échantillon, le hasard joue un rôle énorme. La stratégie est prometteuse et documentée, pas garantie.

🧠 Ce document est pédagogique, pas un signal d'achat. Je te partage ma méthode pour que tu apprennes à pêcher, pas pour copier mes trades en aveugle. Chaque trade que tu prends reste ta responsabilité.

💸 Ne trade jamais avec de l'argent dont tu as besoin. Le capital de trading, c'est de l'argent que tu peux te permettre de perdre intégralement, sans que ça change ta vie.

📜 Ceci n'est pas un conseil en investissement. Je ne suis pas ton conseiller financier. Pour des décisions adaptées à ta situation, consulte un professionnel agréé.

« Voici comment un trader pense, gère son risque, encaisse ses pertes et reste discipliné sur la durée. Le reste, c'est à toi de le construire. » 💪